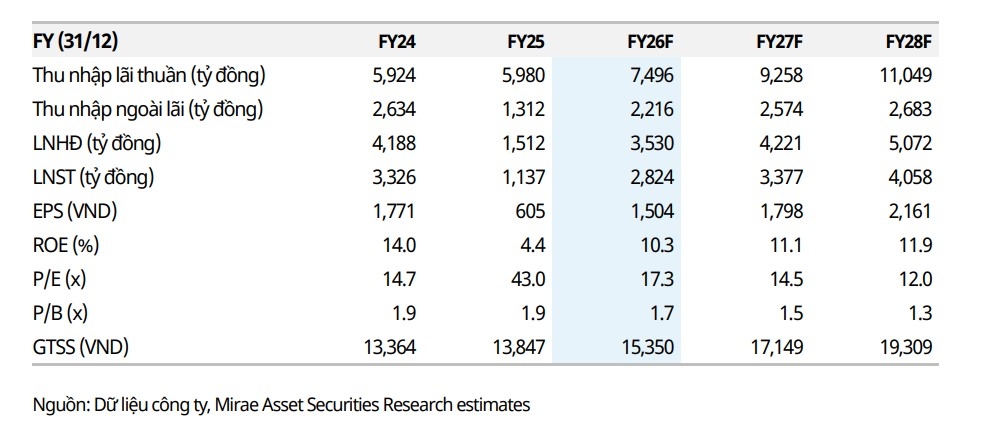

Công ty Chứng khoán Mirae Asset Việt Nam cho biết, KQKD FY25 của Ngân hàng TMCP Xuất nhập khẩu Việt Nam (EIB) chịu áp lực đồng thời từ NIM thu hẹp, thu nhập phí sụt giảm và chi phí dự phòng tăng mạnh. ROE giảm xuống 4,4% (-9,6% so với cùng kỳ), ROA xuống 0,44%, và tổng thu nhập hoạt động giảm 14,8%. Chi phí dự phòng tăng đột biến phản ánh việc ghi nhận nợ xấu tồn đọng từ các chu kỳ trước.

Việc đồng thời hấp thụ áp lực chi phí vốn và xử lý bảng cân đối kế toán đã đẩy lợi nhuận 2025 xuống vùng đáy, qua đó tạo nền tảng phục hồi trong FY26. Lợi nhuận trước thuế (LNTT) dự phóng đạt 3.530 tỷ đồng (+134% so với cùng kỳ; thấp hơn kế hoạch 4.000 tỷ đồng), được hỗ trợ bởi tăng trưởng NII 25,4% (tăng trưởng tín dụng 16,5%, NIM phục hồi lên 2,74%), thu nhập phí phục hồi 193% từ mức nền thấp FY25 (241 tỷ đồng), CIR giảm về 49%, và chi phí dự phòng giảm 7% xuống 1,423 tỷ đồng. ROE dự kiến phục hồi lên 10,3%.

Định giá: Mirae Asset khuyến nghị tăng tỷ trọng đối với cổ phiếu EIB với giá mục tiêu 26.000 đồng/cổ phiếu (P/B FY26F 1.7x), dựa trên phương pháp RI và P/B. Mirae Asset kỳ vọng kết quả hoạt động EIB sẽ ghi nhận bước ngoặt dưới chiến lược tái định vị theo ban lãnh đạo mới từ Gelex, dự kiến tăng trưởng thông qua mở rộng hệ sinh thái.

Theo Công ty Chứng khoán KB Việt Nam (KBSV), trong quý IV/2025, CTCP Thực Phẩm Sao Ta (FMC) ghi nhận doanh thu và lợi nhuận sau thuế công ty mẹ đạt lần lượt 1.335 tỷ đồng (giảm 2,1% so với cùng kỳ) và 141 tỷ đồng (tăng trưởng 28%). Lũy kế, doanh nghiệp công bố doanh thu và lợi nhuận sau thuế công ty mẹ đạt 8.185 tỷ đồng (tăng trưởng 18,4%) và 348 tỷ đồng (tăng trưởng 14%).

Sản lượng bán hàng chung của doanh nghiệp ước đạt 24.458 tấn (tăng trưởng 10%), hoàn thành 100% dự phóng của KBSV và được thúc đẩy bởi nhu cầu tiêu thụ tích cực ở các thị trường. Trong quý IV/2025 và quý I/2026, doanh nghiệp chủ yếu xuất khẩu sang Nhật và EU với cơ cấu chủ yếu là các mặt hàng chế biến sâu có biên lợi nhuận tốt hơn. Hiệu quả nuôi tôm tại các trang trại cũng được cải thiện, đóng góp đáng kể vào kết quả kinh doanh.

VOV.VN - Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 3/4.

Bộ thương mại Mỹ (DOC) công bố mức thuế 25.7% với hai doanh nghiệp Việt Nam trong kì rà soát xuất khẩu năm 2023, và 4,58% đối với 22 doanh nghiệp khác thuộc bị đơn tự nguyện, bao gồm FMC. KBSV kì vọng FMC sẽ tận dụng thời điểm này chiếm thêm thị phần của doanh nghiệp Việt Nam chịu thuế cao. Ngoài ra, với tư cách bị đơn trong kì rà soát năm nay (POR20, xuất khẩu của năm 2024), FMC sẽ có quyền chủ động chứng minh biên độ phá giá là 0%, qua đó giúp hoàn nhập ước tính từ 60 - 238 tỷ đồng, tương đương 15-58% lợi nhuận trước thuế 2025.

FMC chính thức tham gia chuỗi nuôi tôm bố mẹ, nhập trực tiếp từ doanh nghiệp nghiên cứu gen hàng đầu thế giới, nhằm sinh sản tôm giống cho trang trại tự chủ.

KBSV kì vọng chiến lược này sẽ đóng góp không nhỏ vào chi phí sản xuất của doanh nghiệp, giúp cải thiện lợi nhuận trước thuế từ 12-19%. KBSV đưa ra khuyến nghị mua đối với FMC với giá mục tiêu là 56.600 đồng/cổ phiếu, tương đương tiềm năng tăng giá là 47%.

► Nhận định chứng khoán 6-10/4: VN-Index tiếp tục đà hồi phục trong ngắn hạn

Bình luận

Bình luận của bạn sẽ được xét duyệt trước khi đăng

Đang tải bình luận...